|

Le tante piccole e medie imprese di

costruzioni italiane si trovano oggi in

una situazione di svantaggio nel mercato

delle opere pubbliche. Mentre le grandi

societŕ, piů “aperte” all’innovazione,

adeguano la loro attivitŕ ai nuovi

mercati del PPP e al Facility

Management, lo spazio per le piccole e

medie imprese, ovvero il loro potenziale

di acquisizione di opere pubbliche, va

via via restringendosi. Infatti, tra il

2002 e il 2005 il mercato degli appalti

ha registrato una perdita del 19% per

numero di lavori ed una stagnazione per

importo (+0,4%), mentre il nuovo

mercato, ovvero bandi di gara per la

realizzazione di opere pubbliche con le

nuove procedure di affidamento,

attraverso PPP, l’appalto integrato ed

il contraente generale, č cresciuto del

159% per numero e del 230% per importo.

Inoltre, nel 2003, anno di entrata a

regime della Legge Obiettivo, si assiste

al definitivo sorpasso delle grandi

opere (oltre i 5 milioni di euro)

rispetto alle opere medio piccole; una

tendenza che č proseguita fino al 2008,

quando la rinnovata crescita del mercato

delle gare pubbliche č stata tutta da

attribuire alla ripresa dei progetti di

grande dimensione. Un’analisi delle

tipologie dimensionali mostra infatti,

nell’anno in corso, la contrazione delle

gare di importo inferiore a 5 milioni

(-5% per numero e -2,1% per importo) a

fronte di una sensibile crescita delle

grandi opere (+10% per numero e +12,4%

per importo). In particolare, tra

Gennaio e Settembre, ben il 47% del

mercato complessivo č stato riservato

alle opere di importo superiore ai 15

milioni di euro. Tra queste, il 40% del

valore č da ricondurre a gare di PPP.

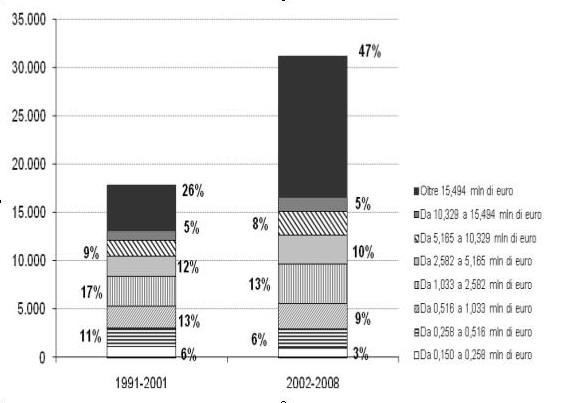

Grafico 1. - Importo medio dei bandi

di gara pubblicati per Opere Pubbliche

periodi 1991-2001 e 2002-2008

Fonte:

CRESME Europa Servizi

* i

dati per il 2008 sono stati stimati

proiettando per l'intero anno i

risultati dei primi nove mesi

E’ chiaro che scelte in materia di

politica economica che tendono ad

accorpare la quasi totalitŕ della spesa

per infrastrutture in maxi-lotti,

finiscono per precludere a molte piccole

e medie imprese una parte del mercato

delle infrastrutture. In questo

contesto, la difficoltŕ maggiore si

presenta per le imprese medio-piccole,

in difficoltŕ nell’accedere al mercato

delle piccole opere, di dimensione

prevalentemente locale, costrette a

muoversi in un ambiente estremamente

competitivo, che offre sempre meno

opportunitŕ, e certamente svantaggiate

nei confronti delle imprese piů

strutturate, che sono in grado di

offrire e gestire un ventaglio

lavorazioni molto piů ampio e completo.

Osservando l’importo dei bandi di gara

pubblicati per Opere Pubbliche tra il

1995 e il 2008, si nota come ci sia

stata una forte crescita tra il 2001 ed

il 2004, dovuta quasi totalmente

all’aumento delle medio-grandi opere.

Tabella 1

Importo bandi di gara pubblicati per

Opere Pubbliche 1995-2008 in milioni di

euro

|

|

|

|

|

|

|

|

|

|

|

|

|

Classi di importo

(milioni di euro) |

Totale |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Da 0,150

a 0,258 |

Da 0,258

a 0,516 |

Da 0,516

a 1,033 |

Da 1,033

a 2,582 |

Da 2,582

a 5,165 |

Da 5,165

a 10,329 |

Da 10,329 a 15,494 |

Oltre 15,494 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1995 |

944 |

1.564 |

1.706 |

2.149 |

1.331 |

1.194 |

677 |

2.501 |

12.066 |

|

1996 |

1.152 |

1.776 |

1.895 |

2.759 |

1.877 |

1.314 |

585 |

2.596 |

13.955 |

|

1997 |

1.415 |

2.308 |

2.403 |

3.259 |

2.348 |

1.767 |

1.034 |

4.170 |

18.702 |

|

1998 |

1.349 |

2.274 |

2.714 |

3.664 |

2.585 |

1.983 |

1.150 |

5.959 |

21.677 |

|

1999 |

1.224 |

2.144 |

2.631 |

3.588 |

2.437 |

1.896 |

1.346 |

3.938 |

19.204 |

|

2000 |

868 |

1.705 |

2.280 |

2.939 |

2.088 |

1.577 |

992 |

6.198 |

18.648 |

|

2001 |

919 |

1.626 |

2.232 |

3.086 |

2.196 |

1.513 |

1.008 |

7.592 |

20.173 |

|

2002 |

1.072 |

1.917 |

2.595 |

3.622 |

2.649 |

1.997 |

1.177 |

8.292 |

23.320 |

|

2003 |

1.166 |

2.170 |

2.788 |

4.113 |

3.092 |

2.393 |

1.396 |

15.583 |

32.700 |

|

2004 |

1.008 |

2.027 |

2.886 |

4.284 |

3.103 |

2.421 |

1.535 |

20.198 |

37.463 |

|

2005 |

979 |

2.058 |

2.891 |

4.417 |

3.251 |

2.629 |

1.577 |

16.111 |

33.912 |

|

2006 |

909 |

1.825 |

2.640 |

3.742 |

2.692 |

2.318 |

1.526 |

13.945 |

29.595 |

|

2007 |

885 |

1.798 |

2.609 |

4.067 |

3.175 |

2.407 |

1.527 |

12.670 |

29.139 |

|

2008* |

888 |

1.750 |

2.446 |

3.795 |

3.352 |

2.674 |

1.504 |

15.381 |

31.791 |

|

|

|

|

|

|

|

|

|

|

|

Fonte:

CRESME Europa Servizi

* i

dati per il 2008 sono stati stimati

proiettando per l'intero anno i

risultati dei primi nove mesi

Mentre cresce il valore complessivo

della domanda, le dinamiche del numero

indicano invece una continua e

progressiva contrazione delle

opportunitŕ. Infatti, il numero di bandi

per impresa č andato via via diminuendo:

nel 2001 si registravano 1,1 bandi per

impresa, mentre nel 2007, ci si č

attestati su un valore di poco piů di

0,5. Questo č dovuto, sia ad un aumento

del numero di imprese di costruzioni

qualificate, sia ad una diminuzione del

numero di opportunitŕ. Chiaramente,

diminuisce anche il volume di affari

potenziale per impresa, da 1,459 milioni

di euro nel 2001, a 884 mila euro nel

2007.

Tabella 2. - Imprese qualificate

e mercato bandi di gara a confronto

|

|

|

|

|

|

|

|

|

N. imprese |

N. Bandi |

Importo bandi (mln euro) |

N°

medio bandi per impresa |

Importo medio bandi per impresa

(milioni di euro) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

13.827 |

15.202 |

20.173 |

1,10 |

1,459 |

|

2002 |

21.811 |

17.764 |

23.320 |

0,81 |

1,069 |

|

2003* |

25.497 |

19.716 |

32.700 |

0,77 |

1,283 |

|

2004 |

29.674 |

18.742 |

37.463 |

0,63 |

1,262 |

|

2005 |

30.826 |

18.729 |

33.912 |

0,61 |

1,100 |

|

2006 |

31.476 |

16.881 |

29.595 |

0,54 |

0,940 |

|

2007 |

32.945 |

16.963 |

29.139 |

0,52 |

0,884 |

|

|

|

|

|

|

|

Fonte:

elaborazione CRESME Europa Servizi su

dati CRESME ES e AVCP

* Al

31 Agosto 2003

Il mercato delle opere pubbliche

italiano č oggi di fronte ad uno

scenario che si presenta estremamente

duro per le medio-piccole imprese di

costruzioni, che hanno minori

opportunitŕ di crescita rispetto agli

anni novanta, anni caratterizzati dalla

polverizzazione e frammentazione del

mercato. In effetti, mentre la fascia

delle piccole opere (fino ad un milione

di euro) č sostanzialmente un mercato

locale, quindi di fatto chiuso, e il

mercato delle grandi opere (oltre i 15

milioni) č rivolto solo alle grandi

societŕ, la fascia di mercato per lavori

da 1 fino a 15 milioni di euro č quella

dove si presenta la maggiore

competizione. In questo contesto, le

imprese di medio-piccole dimensioni

risultano certamente svantaggiate nei

confronti delle imprese piů strutturate,

che sono in grado di offrire e gestire

un ventaglio lavorazioni molto piů ampio

e completo.

Inoltre, se si misurano le opportunitŕ

potenziali in termini del numero dei

bandi, si osserva che nella fascia di

mercato delle medie imprese, negli

ultimi 4 anni, si č registrata una

contrazione del 4%, mentre il numero di

imprese qualificate č aumentato del 23%.

Questo si traduce in una riduzione del

22% del numero di bandi procapite (da

0,5 del 2004 a 0,38 nel 2007). E’ vero

che anche nel mercato delle piccole

opere si č registrata una riduzione

delle opportunitŕ dell’11% ed un aumento

delle imprese del 5%, tuttavia questi

numeri non tengono conto delle

opportunitŕ offerte dal mercato degli

Affidamenti con Procedura Negoziata

e con Procedura Ristretta

Semplificata, un mercato con una

dimensione prettamente locale.

Una ulteriore conferma della tendenza

strutturale del mercato delle opere

pubbliche italiano ad orientarsi in

direzione delle grandi imprese, viene

dal confronto delle categorie

complessive di attestazione tra il 1998,

ovvero tre anni prima del varo della

legge Obiettivo, ed il 2007. Quello che

emerge č una marcata crescita

dell’offerta associata alle medio-grandi

imprese a discapito di quelle

medio-piccole. Infatti, partendo dal

presupposto che l’offerta complessiva č

rimasta pressoché invariata, l’offerta

proveniente dalle classi di imprese

medio-grandi č aumentata del 341%,

mentre il dato relativo alle imprese

medio-piccole si č ridotto del 30%.

Contemporaneamente, l’ammontare

complessivo bandito per gare di importo

medio-grande (superiore a 2,5 milioni)

si č incrementato di oltre il 70% (da

11,677 miliardi di euro nel 1998 a quasi

20 miliardi nel 2007). |