IL CONTESTO NAZIONALE

Gli scenari del mercato globalizzato

risultano quanto mai caratterizzati da

quanto avviene nelle costruzioni: dalle

dinamiche immobiliari con i relativi

effetti finanziari al ruolo dei grandi

programmi e progetti infrastrutturali

che caratterizzano le economie

emergenti; dalla domanda di opere

sociali alla funzione anticiclica svolta

dall’edilizia. Le costruzioni rivestono

un interesse strategico nell’attuale

congiuntura e restano un settore ad

elevata potenzialitŕ di investimento

nonostante l’attuale difficile momento

che registra una decisa inversione di

tendenza. Il mercato delle costruzioni

si allinea infatti al quadro recessivo

che caratterizza l’economia.

Il 29 Ottobre il CRESME di fronte a

decine di top manager delle costruzioni

analizzerŕ l’andamento del mercato

delle costruzioni nell’annuale

appuntamento di presentazione del

proprio Rapporto. E lo farŕ per la prima

volta nel Veneto presso il Centro

Congressi di Veronafiere, in occasione

della prima edizione del

CONSTRUCTION DAY, un evento

innovativo ideato e promosso nell’ambito

della collaborazione tra VERONA FIERE e

CRESME .

Le prime anticipazioni fornite dal

direttore del principale istituto di

ricerca sulle costruzioni descrivono uno

scenario in decisa difficoltŕ rispetto

agli ultimi anni. “Nel 2008 - sottolinea

Lorenzo Bellicini - č arrivata

l’inversione netta del ciclo. La frenata

c’č ed č molto forte, soprattutto per

quanto riguarda le nuove costruzioni. La

nostra stima č che quest’anno le nuove

costruzioni residenziali scenderanno del

10% e nel 2009 il calo č destinato ad

aumentare. Qualche difficoltŕ si

registra in alcune aree del Paese anche

per quanto riguarda il comparto

dell’edilizia non residenziale. Frena la

domanda di case (-14% nel primo semestre

del 2008) e presto caleranno anche i

prezzi. Se dovesse venire a mancare il

sostegno del segmento dei grandi lavori,

la frenata sarŕ imponente.”

LE COSTRUZIONI NEL NORD OVEST

La produzione di

edilizia abitativa

Anche nel Nord Ovest le difficoltŕ

maggiori riguarderanno l’edilizia

abitativa. Secondo il Cresme alla fine

del 2008 la produzione residenziale si

assesterŕ intorno ai 14.370 fabbricati

corrispondenti a circa 35 milioni di mc,

per un volume medio di 2.429 mc per

fabbricato: un 1,1% in meno rispetto al

2007. In Piemonte e Vald’Aosta – secondo

il Cresme - la produzione residenziale

media per l’anno in corso subirŕ una

contrazione del 5,3%.

Il mercato immobiliare nelle province

capoluogo

Una minore offerta edilizia si

accompagna ad una decisa contrazione

degli scambi immobiliari.

Il Piemonte passa da 71.326

compravendite a 58.330; la Liguria da

25.000 a 20.571, mentre la Lombardia

cala in un anno di oltre 60.000 scambi,

passando da 169.762 a 136.604.

Nella speciale classifica del Cresme che

mette in fila tutte le province italiane

sulla base delle dinamiche del mercato

immobiliare, dalla piů vivace in termini

di scambio - che nel 2008 risulta Reggio

Emilia - a dove maggiore č il calo delle

compravendite, solo Aosta si posiziona

tra le prime dieci, al nono posto con

una contrazione contenuta pari al 3,8%.

Complessivamente il Piemonte sembra

registrare nel corso dell’anno ritmi di

contrazione meno marcati rispetto al

resto del Nord Ovest. Soprattutto

province come Verbania e Cuneo che si

posizionano al 12 e al 18 posto. Anche

Vercelli e Asti restano tra le prime

cinquanta. Imperia č la cittŕ della

Liguria dove gli scambi calano di meno:

13,2 in un anno, seguita da Savona con

il 14,8%. Decisamente piů critica la

situazione nelle province della

Lombardia dove insieme a Sondrio č

proprio Milano quella a stare meglio,

47° posizione e con un calo del 16,5%.

La maggior parte delle altre province

registra un calo superiore al 20% con

Lodi al –29%.

PIEMONTE

AOSTA 2.180

compravendite -3,8% rispetto al

2007 pos 9°

VERBANIA 2.385

compravendite -7,2% rispetto al

2007 pos.12°

CUNEO 7.638

compravendite -10,8% rispetto al

2007 pos.18°

VERCELLI 2.152

compravendite -13,3% rispetto al

2007 pos.32°

ASTI 2.748

compravendite -14% rispetto al

2007 pos.34°

TORINO 31.282

compravendite -19,1% rispetto al

2007 pos.64°

BIELLA

2.189 compravendite -20.8%

rispetto al 2007 pos.79°

ALESSANDRIA 5.321

compravendite -23,8% rispetto al

2007 pos.91°

NOVARA 4.615

compravendite -24,3% rispetto al

2007 pos.95°

LIGURIA

IMPERIA 3.620

compravendite -13,2% rispetto al

2007 pos.29°

SAVONA 4.766

compravendite -14,8% rispetto al

2007 pos.36°

LA SPEZIA 2.655

compravendite -18,4% rispetto al

2007 pos 60°

GENOVA 9.530

compravendite -20,6% rispetto al

2007 pos.76°

LOMBARDIA

SONDRIO 2.100

compravendite -16,2% rispetto al

2007 pos.46°

MILANO 57.569

compravendite -16,5% rispetto al

2007 pos.47°

PAVIA 7.843

compravendite -17% rispetto al

2007 pos. 51°

COMO 8.144

compravendite -18,3% rispetto al

2007 pos.58°

BERGAMO 15.796

compravendite -20,4% rispetto al

2007 pos.72°

BRESCIA 16.130

compravendite -20,6% rispetto al

2007 pos.77°

VARESE 11.785

compravendite -22.3% rispetto al

2007 pos.84°

LECCO

4.516 compravendite -23,9%

rispetto al 2007 pos.92°

CREMONA 4.207

compravendite -25,8% rispetto al

2007 pos.99°

LODI

3.356 compravendite -29% rispetto

al 2007 pos.101°

MANTOVA 4.320

compravendite -30,2% rispetto al

2007 pos 102°

La produzione di

edilizia non residenziale

Situazione decisamente diversa per

quanto riguarda l’edilizia terziaria. Il

Nord Ovest continua a caratterizzarsi

per una certa vivacitŕ nella produzione

di edilizia non residenziale, sia essa

industriale o commerciale. Per il 2008

il Cresme stima in 4.360 i fabbricati

realizzati, corrispondenti ad oltre 37

milioni di mc, pari a un volume medio

di 8.491 mc per fabbricato, con una

crescita del 2,1 rispetto al 2007. In

termini di mc la crescita stimata č del

+2,2% contro una media italiana di

–0,9%. Quindi diversamente che per il

mercato dela casa il non residenziale

continua, almeno al Nord a registrare

ritmi in crescita. Ciň vale soprattutto

per il Piemonte e per la Liguria che

vedono crescere il volume medio

rispettivamente dell’8,6% e del 7,2%. In

calo invece il dato per la Lombardia:

-1,3%.

Le opere pubbliche

I dati Cresme sull’andamento delle gare

di appalto relativamente ai primi nove

mesi del 2008 (Gennaio – Settembre)

evidenziano nel Nord Ovest una

contrazione del numero delle opere

pubbliche oggetto di gara: - 1,9%

rispetto allo stesso periodo del 2007.

Con il numero delle opere cala anche il

valore che in un anno si contrae di

oltre un quinto, registrando un –20,8%.

Una situazione particolarmente

preoccupante se confrontata con la media

nazionale che registra una crescita del

valore del mercato del 6,2%. Insomma un

anno che sembra aver penalizzato

soprattutto questa area tradizionalmente

piů vivace. Nell’ambito dell’area la

regione dove il calo risulta piů

consistente č la Liguria dove la spesa

per le opere appaltate si riduce di

oltre il 39% calando da oltre un

miliardo a poco piů di 700 milioni di

euro. Significativa anche la contrazione

relativa alla Lombardia – 24,8% che

passa da oltre 5 miliardi a poco piů di

4 miliardi. Piů stabile risulta la

situazione del Piemonte dove a fronte di

una diminuzione di un 2% del numero

delle gare, la spesa cala del 4,3%

restando intorno al miliardo e mezzo con

una riduzione di 140 milioni rispetto al

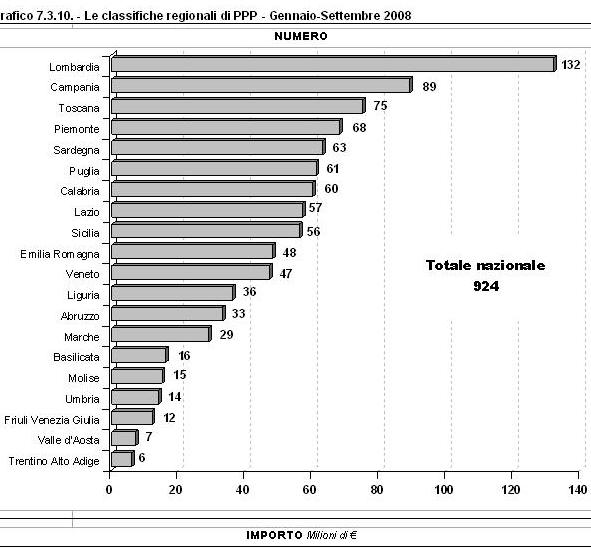

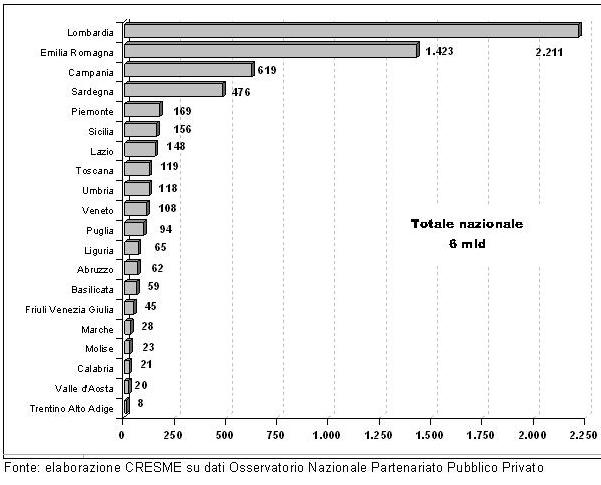

2007. Sul fronte del nuovo mercato del

PPP, invece, Lombardia e Piemonte si

trovano ai vertici della speciale

classifica per numero di gare e la prima

anche e soprattutto intermini di valore

di questo nuovo e innovativo mercato. La

Lombardia guida entrambe le classifiche

con 132 opere per oltre 2 miliardi di

euro di valore. Quarto posto per numero

e quinto per valore per quanto riguarda

il Piemonte con 68 opere per un valore

di 169 milioni di euro. Decisamente meno

vivace la Liguria con 35 opere per 65

milioni di euro. |